原标题:中央银行的未来

近几十年来,金融市场和世界发生了根本性的变化。国际清算银行(BIS)成立于1930年,当时许多国家仍坚持金本位制,最初目的是在央行遇到变化时提供支持。现在人类社会即将进入数字货币时代,而国际清算银行的目标仍没有改变——协调和促进全球货币和金融稳定。国际清算银行总经理Agustín Carstens在德意志联邦银行关于“数字化与央行业务——是否正在发生根本性变化”的内部讨论中发表讲话,回顾了国际清算银行的历史并展望未来。

一、穿越时空的中央银行

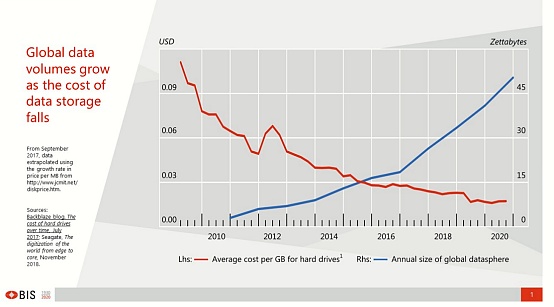

首先,在现代市场经济中,数据分布在世界各地世界。当数据存储成本下降,全球数据量激增(如下图)。消费者为了更好的或免费的服务而提供他们的数据。

第二,金钱正在变成纯粹的信息。支付正在与数字通信相结合,这给我们如何看待货币以及央行的角色带来了新的挑战。

菲律宾中央银行将稳定币视为提高支付效率的关键:金色财经报道,菲律宾中央银行(BSP)技术风险与创新监管部部长Mhel Plabasan表示,稳定币是一种由美元等现实世界资产支持的加密货币,对于一个严重依赖数百万海外菲律宾工人(OFW)汇款的国家来说,它可以改善支付和汇款。

Plabasan说:“我们已经看到,它确实有可能彻底改变国内和跨境支付的方式,使之更实惠、更快捷,甚至有可能使用稳定币促进跨境汇款效率。”(Forkast)[2022/9/22 7:14:09]

第三,尽管私营企业提供了一系列令人眼花缭乱的支付选择和金融服务,竞争问题日益突出。换句话说,监管者希望银行和其他公司公平竞争保持“公平竞争环境”。但在一个复杂和全球化的世界里,有国家监管机构和监管机构为传统商业模式构建的架构,我们如何在实践中确保这一点?

第四,随着我们越来越依赖数字技术,我们也易受网络风险的影响。尽管犯罪和战争转向数字领域,而中央银行们监管的金融业是一个特别易受攻击的目标。

韩国银行将于18日召开以“CBDC相关问题和中央银行任务”为主题的“支付和结算系统会议”:金色财经报道,韩国银行将于 18 日通过视频会议召开以“中央银行发行数字货币(CBDC)相关问题和中央银行任务”为主题的“支付和结算系统会议” 。据韩国央行17日消息,在第4次会议上,国际清算银行(BIS)调查主任申贤松表示,CBDC是垄断和寡头垄断,由于最近的变化而令人担忧“在数字环境中,例如 Big Tech 进入支付和结算市场以及稳定币的出现。我们将提供解决隐私问题的机会。此外,Shin 主任认为 CBDC 可以简化支付系统并改善跨境汇款的低效率。(韩联社)[2021/11/17 6:56:04]

二、央行数字货币的潜力

面对这些挑战,国际清算银行开始适应变化,特别是建立了国际清算银行的创新金融中心。鉴于金融体系正在发生的变化,各国央行需要对新技术有深入的了解,也需要在全球范围内举办论坛分享和汇集这些知识。各国央行需要共同努力,为各自的国家发展公共产品。

新加坡中央银行探索利用区块链技术实现多个CBDC之间的跨境支付:8月28日消息,新加坡中央银行,新加坡金融管理局(MAS),启动了一个新的基于区块链技术的项目,以简化使用中央银行数字货币(CBDC)的跨境支付流程。MAS正在与国际清算银行(BIS)合作开展一个名为Dunbar的项目,由一个对CBDC开发感兴趣的其他中央银行组成的财团组成。Dunbar项目将根据先前在国际清算银行领导下的涉及CBDC的类似项目的实验上进行开发。Quorum是由摩根大通的开发人员创建的以太坊分叉,并于2020年8月被以太坊的开发商ConsenSys收购。这项实验还得到了摩根大通区块链和支付基础设施部门Onyx的支持。新加坡国际清算银行创新中心主任Andrew McCormack指出,Dunbar还旨在展示共享CBDC结算平台的力量和效用。

此前报道,MAS成功地模拟了其与法国银行之间的跨境转移交易,实验结果是通过Quorum将新加坡元(新元)CBDC兑换成欧元(EUR)。(凤凰新闻)[2021/8/28 22:43:21]

从本质上讲,该中心是中央银行已经在进行的技术工作的催化剂。 它将这项工作引领到一个全球平台上,应用新技术解决金融体系中的实际问题。中央银行确实一直在创新。 现代泛欧电子支付系统如TARGET2和TIPS就是联邦银行、欧洲中央银行和其他欧元系统中央银行之间协同创新的活生生的证据。 中央银行的任务是促进稳定。 这就要求在我们周围的事件不稳定时采取行动。但仅仅应对事件是不够的, 为了避免意外,你需要知道未来会发生什么,这正是创新中心的目的。

韩国国际金融中心:中央银行数字货币商业化的可能性增加:5月27日消息,韩国国际金融中心评估说:“中央银行数字货币(CBDC)将来有更大的商业化可能性。”这些研究人员说:“未来CBDC商业化的可能性增加了,”并说:“考虑到在区块链等技术革命已经在进行的同时减少现金使用的趋势,CBDC有潜力逐步成为一种通用货币。”(韩联社)[2021/5/27 22:48:35]

像初创企业一样,该中心正在迅速扩张边界。除了香港、新加坡和瑞士之外,我们还在开放新的业务:多伦多、伦敦、斯德哥尔摩,以及横跨法兰克福和巴黎的欧洲体系中心。在法兰克福的中心开启后,我期待着欢迎更多的伙伴加入国际清算银行。

我们正在研究新的技术,以支持监督者和监管者的市场监测。通过概念验证,探索如何将下一代FMIs结构化并整合到更广泛的系统中。央行数字货币方面的工作涵盖批发型和零售型,重点是互操作性和跨境使用。最后,我们正在努力研究网络安全。

日本央行:中央银行的加密货币可能会破坏现有的金融体系:据cointelegraph报道,在4月16日的金融科技大会闭幕致辞中,日本央行(BOJ)副行长Masayoshi Amamiya对中央银行发行的加密货币(CBDC)可能会对当前金融体系的影响持消极态度。副行长表示,尽管中央银行发行的加密货币(CBDC)可能会对当前的金融体系产生负面影响,但该银行未来将开放应用像加密技术这样的新兴经济技术。Amamiya指出CBDC应当“刺激在全球范围内讨论央行应向社会提供支付和结算基础设施到什么程度”。Amamiya还提到,中央银行发行的加密货币可能会影响中央银行收集交易信息以维持其支付系统的稳定性的方式。Amamiya总结称,虽然日本央行现在不会发行自己的加密货币,但该银行明白,新兴技术的应用始终是中央银行基础设施的一种可能性。[2018/4/18]

随着新中心的启动,项目清单将明显增加。新颖的项目管理方法、设计思维和开发工具,让团队跨央行、跨学科、跨时区合作。 在国际清算银行的历史上曾有过这样的情景。

所以处在创新革命核心中的中央银行将迎来怎样的未来呢?作为一个保守的人,我选出了四个领域未来的发展:

首先,央行的视野将拓宽到金融和信贷市场之外;第二,创新的工具将被使用,央行需要倾听和观察趋势;第三,与多学科的伙伴更紧密地合作;最后,一个中央银行不断适应、迎接不断变化的世界。

三、拓宽视野

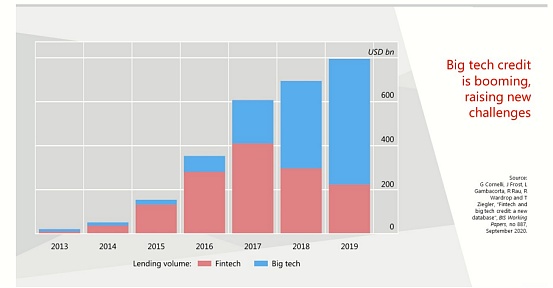

技术进步影响实体经济的运行和金融服务的提供方式。例如,大型科技和金融科技信贷正在蓬勃发展。这带来了新的业务模型和风险。这可能需要新的监管框架和新的监测方式。

央行需要在进行研究的同时,需要调整其数据政策工具和操作方式与其他机构合作,尤其是竞争和数据保护机构。另一个方面是基础设施。如果数据是新的石油,那么我们必须投资于管道和炼油厂。其中一些设施可能具有公用事业性质。其他如果是私下提供的,比如云服务,则需要适当的公共监督。

所有这一切都对长期、数据存储和央行的数据池产生了影响。他们在利用大数据支持经济研究、货币政策、金融稳定、监管和监督等工作,特别是对于从社会或业务中产生的非结构化数据活动。这将需要具备新技术技能的专家来统计和收集数据。

四、使用创新工具

科技可以帮助央行拓宽视野,进行更深入、更快的分析。今天的问题是如何最好地利用创新技术——中央银行的数据、研究、支付、监管和市场都有巨大的潜力操作。

我们需要的是一种能够顺利处理数百万条信息并分析这些信息的技术实时准确,但仍具有足够的灵活性和可扩展性,以应对市场中的各种输入和变化。

创新中心对这一需求的响应是“Rio”项目——西班牙语中的“river”,因为它使用了数据流技术——最初由社交媒体平台开发,用于分析和响应用户流量。我们正在开源代码的基础上为中央银行开发一个监控工具。这个工具可以从多个交易场所提取数百万条信息,但也可以扩展到更高的速度。我们计划在动荡的市场中测试它,每小时进行700万次更新,几乎是每秒2000次。这是提醒各国央行注意市场混乱、流动性问题和波动的实时手段。

原型将于明年准备好。我们已经与40家央行进行了交谈,他们对此感到兴奋。尽管有各种不同的用例、货币市场和配置,新技术还是足够灵活以适应它们。强大的工具不一定是“一刀切”。同样的技术可以在中央银行中扮演多重角色,也可以整合来自银行的额外数据其他市场各国央行通力合作,最好的创新就会兴旺发达。

五、适应金融体系创新

进化就是让自己适应这个世界。未来的央行行长可以看到金融体系发生根本性的变化。新技术可能会降低金融体系的集中度,或者至少会重新调整当今的结构和体系。

以数字货币为例,未来CBDC将与现金共存。在世界上大多数地方,数字支付完全匿名是不符合法律的。公民有多少隐私权常常是一个问题。CBDC或现金不是“非此即彼”的问题。答案很可能是“两者皆有”。

共存意味着私营部门将在CBDC体系中发挥作用。设计一个公共和私有元素无缝结合的系统绝非易事。然而,通过技术专家、经济学家和支付系统专家之间的多学科合作,我们也取得了进展。

需要时刻牢记的一点是:安全可靠的资金不是受算法保护的,它应受到主管机构的保护。公众期待着中央银行依据法律来维护他们的货币体系。

六、结论

技术改变了,但中央银行的本质却没有改变。今天德国央行所表现出的形式与1957年成立时完全不同,但他们的目的是一样的。我们的工具会改变,我们的技能将变得更加多样化,向公众和金融机构提供资金的系统将与时俱进。

最后,近几十年来,我们看到金融市场和世界发生了根本性的变化。你们也会看到同样的事情。在BlS,我们的目标是在您遇到这些变化时为您提供支持。对中央银行来说,2021年不会如常,我们可能仍要做出勇敢的决定。央行行长们会鞠躬尽瘁,引领未来伟大的变革。

来源 | BIS 作者 | Agustín Carstens

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。