首先是对 DeFi 流动性的争夺,然后是一场 NFTs 狂热——我们现在正处于智能合约平台的寒武纪大爆发之中吗?Solana、Cardano、Polkadot、Terra 和 Avalanche 的价格上涨,以及围绕以太坊 L2 可扩展性解决方案 (比如 Arbitrum 和 Optimism 等) 的推出所引发的市场兴奋,都支持这一观点。

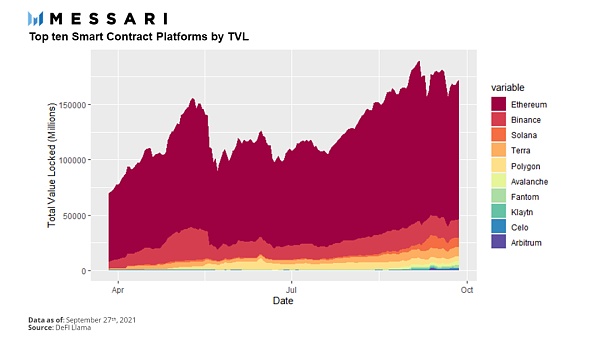

然而,正如 Messari 分析师 Ryan Watkins 在最近一篇有关「智能合约平台之战」的文章中所指出的,价格并不代表一切。如下图所示,以 TVL (总锁仓价值) 衡量,这些平台的实际活动与 Polygon 等兼容于 EVM (以太坊虚拟机) 的以太坊侧链相比还相差甚远,而 Polgyon 的价格仅为其新竞争对手的一小部分。

上图:总锁仓价值 (TVL) 排名前十的智能合约平台,数据截至2021年9月27日

像 BSC (币安智能链) 和 Polygon 这样的市值相对较高的以太坊侧链,是如何强有力地维持着“真实的”用例的?初来乍到的 Arbitrum 又是如何快速地在 TVL (总锁仓价值) 方面挤进前十的?它们之间有何共同之处?

调查:82%的高净值人士询问是否将加密货币加入到投资组合中:金色财经报道,全球金融咨询和资产管理公司Devere Group周一公布了其加密货币调查的结果。Devere 发现,在拥有 100 万至 500 万美元可投资资产的百万富翁客户中,82% 的人寻求过有关投资加密货币的建议。该资产管理公司在没有提供更多细节的情况下写道:尽管市场在 2022 年经历了艰难的一年,但在过去 12 个月中,十分之八的高净值 (HNW) 人士已向他们的财务顾问询问是否将比特币等加密货币纳入他们的投资组合。[2023/2/2 11:43:27]

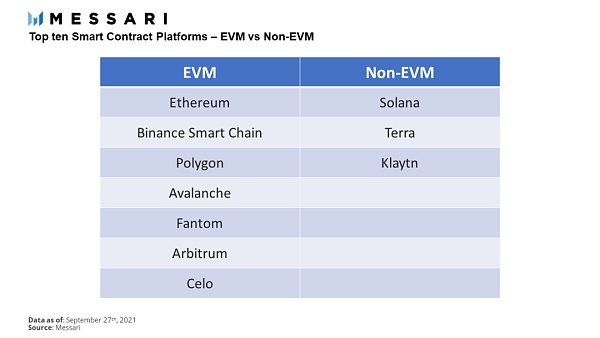

上图:TVL 排名前十的智能合约平台中,兼容于 EVM 的平台 (左) 和不兼容 EVM 的平台 (右)。

截至撰文时,TVL 排名前十的智能合约平台中,有 70% 的平台是兼容于 EVM,30% 不兼容!EVM 是运行智能合约的“虚拟机”,最初在以太坊上,现在已经在一系列新兴的以太坊侧链和 L2s 网络上兼容。你可以将 EVM 想象成 Android (安卓) 操作系统 —— 使用安卓系统的手机 (不管是 Google 手机还是其他安卓手机) 都能够运行你最喜欢的一些 Apps。为什么这个细节在评估智能合约平台时至关重要呢?谁会在乎这一点呢?

开发者会在乎!正如 Steve Ballmer (微软公司前CEO兼总裁) 告诫我们的那样,开发者是成功的关键。如果你正在构建一个区块链平台,你的最初用户是开发者——他们将负责创造出吸引用户到来的吸引力 (包括出色的体验、应用和用例等等)。这使得平台的选择成为开发者一开始就需要考虑的关键变量。

Arthur Hayes回应SBF:Alameda是否对冲并不重要,Alameda账户早应被清算:1月14日消息,BitMEX创始人Arthur Hayes在推特发文回应SBF称,如果客户被清算,交易所不应该亏钱。关于Alameda的一切谈论都是误导。他们如何对冲或不对冲,或者他们的投资组合中有什么都不重要。没有理由不清算Alameda的账户。如果Alameda早就被清算,FTX应该不会破产。Hayes还要求SBF回答是如何在FTX层面进行风险管理的,以及为什么有些客户会受到不同的对待。[2023/1/14 11:11:56]

平台之战首先围绕开发者展开,其次才是用户。

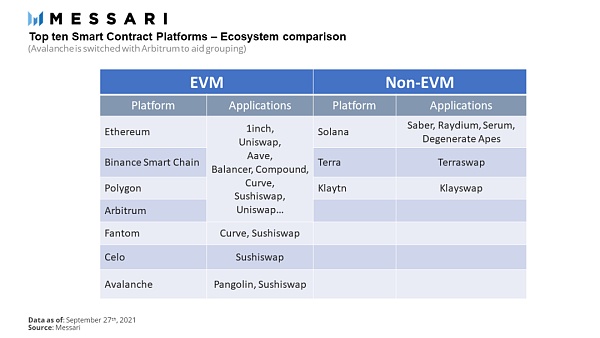

这可以解释很多事情。当我们再次审视 TVL 排名前十的平台时,这一次连同它们各自的顶级生态系统 dApps 也考虑进去,我们便可以得出以下图表:

上图:TVL 排名前十的智能合约平台中,兼容 EVM 的平台 (左) 和不兼容 EVM 的平台 (右) 各自的顶级生态系统 dApps。制图:Messari

上表似乎表明,如果你在搭建新的智能合约平台时选择不兼容于 EVM,那么你注定遭遇碎片化。相反,如果选择兼容 EVM 的路线,新兴的智能合约平台显然能够争取到现有的顶级 DeFi 项目,以及使用这些 DeFi 项目的用户。就不兼容 EVM 的链而言,无论它们看起来多么令人兴奋,它们都必须重新开始搭建新的项目或者克隆其他产品,并避开其他元老级 DeFi 产品带来的网络效应和势头。这就引出了我们的下一个问题:从长期来看,市场将支持多少种类型的智能合约平台?

马斯克在推特上发起投票:推特是否应该解封被封账号:金色财经报道,马斯克在推特上发起投票:推特是否应该解封被封账号,前提是这些账户没有违法或与垃圾邮件用户无关?目前74%的投票用户支持解封被封账号。[2022/11/24 8:02:15]

只可能有两种

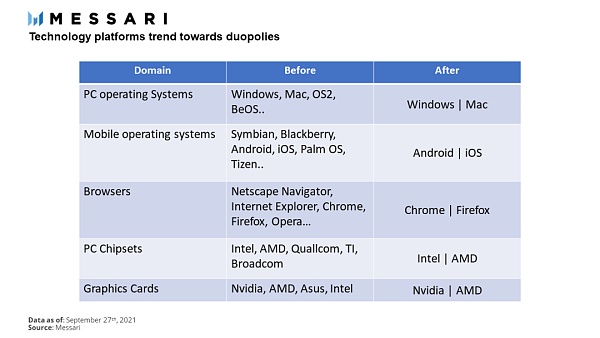

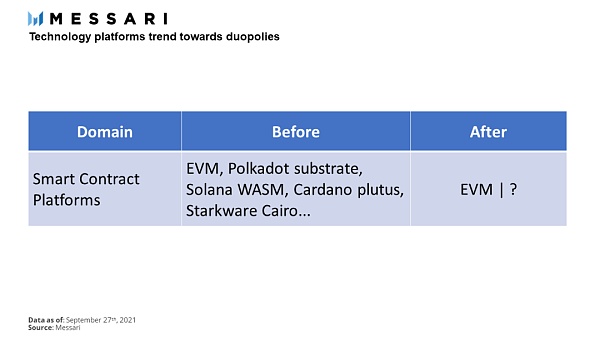

苹果 vs 微软、安卓 vs iOS、Chrome vs Firefox、Java vs .Net、AWS vs Azure、英特尔 vs AMD、英伟达 vs AMD……如果你看看各个领域的技术堆栈,你就会发现一个共同的模式:虽然终端用户产品/应用的数量有很多,但技术平台倾向于处于「双头垄断」的状态:

很明显,我们现在处于下图中的智能合约平台“Before”阶段,有大量的潜在解决方案 (包括 EVM、Polkadot substrate、Solana WASM 等等,如下图所示)。但还要多久才会出现兼并呢?如果确实会发生兼并,我们真的能想象出一个 EVM 没能成为“双头垄断”中的“一头”的未来吗?

那些不兼容 EVM 的智能合约平台真的只是在争夺成为“双头垄断”中的“一头”吗?我们不妨延伸一下这个比喻,来看看 Windows 和 Mac 操作系统的对比。Windows 是许多原设备制造商 (OEMs) 在生产其产品时所使用的操作系统,而 MacOS 则仅仅用于苹果自家的电脑。这与区块链领域没有什么不同 —— 每个智能合约平台本质上就是一台巨型分布式计算机。一些区块链平台 (就像 OEMs 一样) 使用 EVM 作为其操作系统,而另一些区块链平台则更喜欢使用其自己定制的虚拟机。就像电脑操作系统之战,这种虚拟机的设计选择具有重大影响。

声音 | 徐观华:区块链溯源技术落地,流通部门是否采用很关键:据每经网消息,2019年6月21日,由国家动物健康与食品安全创新联盟主办的“5G+区块链,助力农业科技发展”研讨会在京召开。农业农村部农产品质量安全监管司徐观华表示,关于农业区块链溯源技术的采用,最后还要看消费者能不能承受,能不能接受。最主要的是我们的流通部门,他们会不会用,能不能持续的用下去,因为他们承担了生产和终端之间的环节,这非常关键,这里面是市场机制在起作用,需要大家一起努力。[2019/6/22]

dApps 开发者们 (大多数开发者会组成小团队) 不太可能能够将目标锁定在一长串的虚拟机类型,他们更有可能是会瞄准市场上排名第一和第二的虚拟机类型,并且他们将自己的 dApps 集成至小型链的优先级较低。在选择兼容 EVM 还是不兼容 EMV 的虚拟机类型时,他们可能基于「蓝海战略 vs 红海战略」,即要么选择在竞争激烈的 EVM 生态系统中展开竞争,要么选择在一个日益增长的非 EVM 生态系统中进行产品克隆延伸和差异化,并寄希望于从长远来看将胜出。

其中一个例子就是搭建在 Solana (不兼容EVM) 之上的去中心化交易所 Serum。虽然 EVM 世界中的标准 DEX (去中心化交易所) 模式是使用流动性池的自动化做市商 (AMM) 模式 ,但 Serum 利用了 Solana 链的速度和低费用的环境,创造了一种中央限价订单簿 (CLOB) 模式的 DEX,这种 CLOB 模式允许能够其上搭建一组完全不同的 dApps 应用,但牺牲了与其他基于 EVM 的应用的互操作性。

美国法院将裁决政府是否有权监管比特币:据Fortune报道,纽约布鲁克林的联邦法官即将就“政府是否有权监管数字货币”作出裁决。经过裁决,他们将可以确定比特币和其他无国籍货币可以像股票或债券那样受到监管。美国各地的法院在考虑其他相关数字货币案件时可能会参考这些裁决。[2018/1/30]

在 EVM 出现一个明确的竞争对手之前,Serum 的这种模式似乎很可能继续下去:这是一场所有 EVM 链上部署的 dApps 与不兼容 EVM 的孤岛式平台 (之所以是孤岛式,是因为这些不兼容 EVM 的平台都仅管理着自己的 dApps) 之间的战争。那么,你是决定选择 EVM,还是不选择 EVM 呢?

上图:兼容 EVM 对比不兼容 EVM 的智能合约平台的优劣势。

如上图所示,兼容于 EVM 的智能合约平台的优劣势分别为:

优势:

现有的有经验的用户可以迁移过来;

继承现有的 dApps;

技术成熟度更高;

更容易与以太坊生态系统实现互操作性,也即所谓的“网络效应”

劣势:

资本流转很容易,因为资本的转换成本很低;

受到以太坊路线图的约束,这可能会干扰你的发布计划;

创新受到了 EVM 规则的约束。

相比之下,不兼容 EVM 的智能合约平台的优劣势如下:

可以实现差异化的功能 (比如 Serum);

对既有用户产生“锁住效应”;

独立于以太坊路线图;

开发者的进入障碍:需要使用新的语言/框架/开发环境;

用户的进入障碍:需要使用新的钱包/接口/应用;

需要从零开始增长用户基数;

由于处于孤岛式状态,网络效应降低 -- 跨链 DeFi 可组合性

基于上述信息,这给予我们一个潜在的框架来评估最令人兴奋的 EVM 项目和非 EVM 项目。

EVM 宇宙

上图:各大 EVM 智能合约平台的费用、TPS、激励/吸引力的对比。

基于 EVM 的以太坊侧链、Rollups 以及其他 L1s 公链本质上都是在争夺相同的 dApps 和用户。资本流转很快,如果用户可以获得好处,新推出的 EVM 兼容链就会获得用户的热情采用。但只要蛋糕仍在增长,这可能就不是一场零和游戏。这个行业还很年轻,只要 EVM 兼容链能够在费用和性能方面具有竞争力,同时以激励的方式来吸引用户带来并留下来,那么就有可能幸存下来。

在 EVM 宇宙中,差异化是一件微妙的事情:与其他兼容 EVM 的 L1s 公链相比,以太坊 Rollups 声称有着更好的去中心化程度,但市场尚未对此给出溢价。随着更多的互操作性协议上线,跨平台结构有着很大潜力。比如,在某条 EVM 兼容链上提供抵押品,并在另一条 EVM 兼容链上进行贷款,这将扩展整个经济的可用性。这一领域很可能将是一个开放的市场,多个平台争夺用户的注意力——就像 Windows PC 市场一样。

不兼容 EVM 的平台

上图:几大不兼容 EVM 的智能合约平台之间的差异、激励/吸引力对比。

形成鲜明对比的是,不兼容 EVM 的平台需要提供与以太坊模式有着显著区别的模式,同时还需要从零开始增加其用户基数。这些项目将必须论证为什么它们的智能合约或执行环境是最好的,并使用激励计划和资金来推动采用——而基于 EVM 的 Arbitrum 就不需要这样做就能实现指数级增长。

虽然这些不兼容 EVM 的平台可能正在一个相对不那么拥挤的领域发展,但它们可能正在为争夺头部位置而而展开一场艰苦的战斗。很难想象 dApps 开发者、用户,甚至是最具创新的钱包公司,能够成功地应对如此多不同的 (不兼容 EVM 的) 平台的不同开发语言、体系结构、更新时间表和路线图。

根据这一论点,非 EVM 领域似乎有可能出现一个赢家,吸收大部分非 EVM 的用户基数,并重复我们一次又一次看到的“双头垄断”模式。这很可能最终会成为一场执行力和筹资能力之战——也许会让较老的、成熟的项目获得优势。然而,这些平台的另一个前进途径是成为应用程序专用型链:Terra 就是一个例子,该链专注于围绕其原生稳定币来构建用例。

写在最后

在评估智能合约平台时,首先确定该平台是否兼容于 EMV,这是很有用的。这让我们可以从「蓝海战略 vs 红海战略」的角度来看待其前景 —— 基于 EVM 的平台在费用、性能和激励计划方面展开竞争,而不兼容 EVM 的解决方案则以高度差异化的产品开拓未知领域。

这两种策略都有可能成功,正如新来者 Solana 和 Arbitrum 最近所证明的那样。智能合约的格局是将继续以寡头垄断的形式存在,还是向激烈的双头垄断过渡,将是未来几年值得关注的一个重要模式。?

撰文:Ramshreyas Rao,Messari 分析师

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。